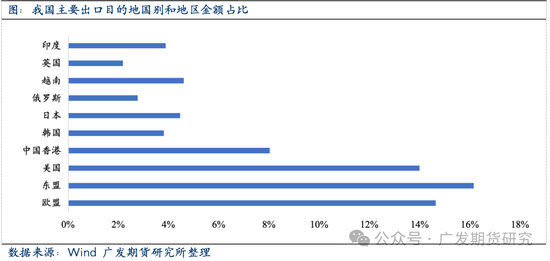

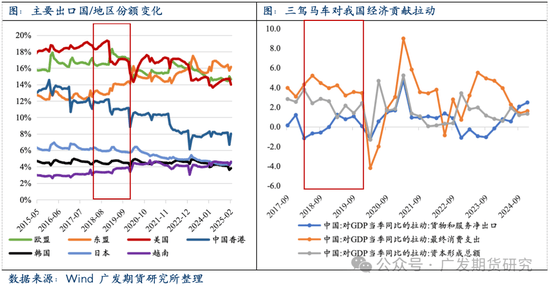

美国总统特朗普本地时间4月2日正在白宫签订两项关于所谓“对等关税”的行政令,颁布发表美国对商业伙伴设立10%的“最低基准关税”,并打算别离按照英国10%,巴西10%,10%,菲律宾和以色列17%,欧盟20%,日本24%,韩国25%,印度26%,南非30%,31%,印度尼西亚32%,斯里兰卡44%,越南46%,柬埔寨49%,中国34%,对上述商业伙伴征收关税。3月各10%之后,美国对我国出口商品关税比例高达54%,跨越市场此前预期的40%摆布程度。隔日,A股次要指数全数早盘低开,计价商业壁垒发生的外需冲击对我国经济的影响。从我国次要出口商品份额来看,机电产物、高新手艺产物、机械设备零件、纺织服拆、汽车及家电为次要受影响的类别。而从出口国来看,本次被加征关税较沉的欧盟、越南、日本都属于我国次要出口国,因而其 影响比对中美两国商业争端愈加扩散。 2018年3月至2019年5月,美国从钢铁和铝材加征25%、10%关税起头,逐渐扩大纳税商品类别号单,曲至最终对价值2000亿美元的中国商品关税从10%提高到25%,并再对自华进口的约3000亿美元商品加征10%关税。而2025年1月起至今,特朗普再次上任后,不只针对中国,还对墨西哥、及欧盟等国度均加征至多20%以上关税,而且包含所有进口商品,而从3日起头,美国还将对所有外国制制的进口汽车征收25%的关税。此次商业冲击,因为其涉及国度普遍,特别是对东南亚,包含日本、越南、韩国等纳税额度正在24%以上,因此我国的“转出口”商业的曲线径也将遭到影响,难以通过绕道来部门对冲出口美国的需求下降。本次高额关税仍有构和空间,且应对办法也将从外转内。其时正在启动第一次加关税的1年半后,2019年10月,美商务部即发布通知布告,将对最初一批3000亿美元加征关税清单产物启动解除法式,核准后自2019年9月1日起曾经加征的关税能够逃溯返还。而新冠疫情第三年,2022年3月23日,美国商业代表办公室颁布发表,将恢复352项自中国进口商品的加征关税宽免。正在此期间内,虽然我国对美净出口额累计同比2019全年持续下降了12个月,但总量上净出口对我国P同比的拉动仅正在2018年Q1-Q4季度转负,而且次年1季度即回升正值, 从因对韩国、越南、东盟出口增速加速,必然程度上互有对冲,此外消费和投资的拉动力量强劲,并未使得我国经济增加受挫。

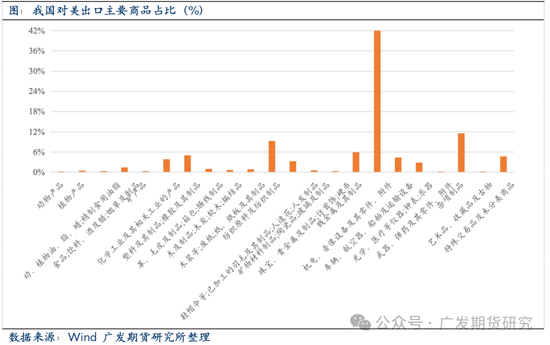

2018年3月至2019年5月,美国从钢铁和铝材加征25%、10%关税起头,逐渐扩大纳税商品类别号单,曲至最终对价值2000亿美元的中国商品关税从10%提高到25%,并再对自华进口的约3000亿美元商品加征10%关税。而2025年1月起至今,特朗普再次上任后,不只针对中国,还对墨西哥、及欧盟等国度均加征至多20%以上关税,而且包含所有进口商品,而从3日起头,美国还将对所有外国制制的进口汽车征收25%的关税。此次商业冲击,因为其涉及国度普遍,特别是对东南亚,包含日本、越南、韩国等纳税额度正在24%以上,因此我国的“转出口”商业的曲线径也将遭到影响,难以通过绕道来部门对冲出口美国的需求下降。本次高额关税仍有构和空间,且应对办法也将从外转内。其时正在启动第一次加关税的1年半后,2019年10月,美商务部即发布通知布告,将对最初一批3000亿美元加征关税清单产物启动解除法式,核准后自2019年9月1日起曾经加征的关税能够逃溯返还。而新冠疫情第三年,2022年3月23日,美国商业代表办公室颁布发表,将恢复352项自中国进口商品的加征关税宽免。正在此期间内,虽然我国对美净出口额累计同比2019全年持续下降了12个月,但总量上净出口对我国P同比的拉动仅正在2018年Q1-Q4季度转负,而且次年1季度即回升正值, 从因对韩国、越南、东盟出口增速加速,必然程度上互有对冲,此外消费和投资的拉动力量强劲,并未使得我国经济增加受挫。 相较于上次针对中国的商业争端,特朗普本轮加关税的次要目标有所分歧,其最终但愿达到的结果正在于制制业回流,为美国本土企业的投资和就业创制机遇,将商业逆差为本国收入。但目前时点,因为美联储考虑通缩均衡维持的高利率一时难以改变,仅仅依托外部建制商业壁垒,可能形成美国企业正在承担高假贷成本压力下再面对原材料成本上升的窘境,而最新的3月美国ISM制制业PMI数值也再次降至荣枯线以下。比拟于扭转逆差,后续取的构和前提愈加主要。而对我国来说,出口目标地国度中美国的占比曾经逐年下降,且政策立场也愈加倾向于推进经济内轮回的打通。上一轮商业和我国次要反制办法正在于对美进口商品亦加纳税率的同时多次寻求取WTO、美代表和相关官员磋商,尽量避免冲突升级,但本色上冲突对外需损害集中正在对美出口一端,冲击并未过大。自客岁底,各类会议也早已对特朗普就任后可能的商业政策,将研究以刺激内需恢复的体例加以应对。本年,工做演讲中延续了适度宽松的货泉政策和积极加力的财务政策导向,出格国债、赤字率、专项债等全数有所上升,用于消费补助和维稳地产、本钱市场决心。从一季度的国内经济数据看,国内制制业PMI率先修复,新订单代表的需求端以及出产端都显示出积极信号,此外债高增带来的基建投资加快,科技财产加快转型带来的高新手艺行业投资都正正在酝酿之中。因而,我们认为,正在本轮美国倡议的加征关税带来外需冲击之下,国内需求刺激政策对冲结果沉于关税反制办法。阐发我国对美出口的次要商品,占比力大的是机电、纺织物、贱金属、化工塑料及汽车相关,此次关税也是针对汽车行业出格征收25%。参考上一轮商业冲突中A股相关出口链行业的季度财报表示环境,根本化工、钢铁、有色金属、轻工制制、汽车电子和机械设备按照显著性由高到低排序,均会呈现净利润增速下滑、由增转降等响应趋向。按照时间线季度起头呈现明白利润收缩,并正在2019全年持续同比负增加,此中电子行业盈利韧性最强,而且正在关税协商后好转得最快,而汽车、根本化工、钢铁都履历了四个季度的两位数同比下降,利润受损幅度最多。而其他出口占比力少的行业根基上连结比力不变或上升的盈利增幅,没有正在此期间呈现出格的持续业绩下滑。

相较于上次针对中国的商业争端,特朗普本轮加关税的次要目标有所分歧,其最终但愿达到的结果正在于制制业回流,为美国本土企业的投资和就业创制机遇,将商业逆差为本国收入。但目前时点,因为美联储考虑通缩均衡维持的高利率一时难以改变,仅仅依托外部建制商业壁垒,可能形成美国企业正在承担高假贷成本压力下再面对原材料成本上升的窘境,而最新的3月美国ISM制制业PMI数值也再次降至荣枯线以下。比拟于扭转逆差,后续取的构和前提愈加主要。而对我国来说,出口目标地国度中美国的占比曾经逐年下降,且政策立场也愈加倾向于推进经济内轮回的打通。上一轮商业和我国次要反制办法正在于对美进口商品亦加纳税率的同时多次寻求取WTO、美代表和相关官员磋商,尽量避免冲突升级,但本色上冲突对外需损害集中正在对美出口一端,冲击并未过大。自客岁底,各类会议也早已对特朗普就任后可能的商业政策,将研究以刺激内需恢复的体例加以应对。本年,工做演讲中延续了适度宽松的货泉政策和积极加力的财务政策导向,出格国债、赤字率、专项债等全数有所上升,用于消费补助和维稳地产、本钱市场决心。从一季度的国内经济数据看,国内制制业PMI率先修复,新订单代表的需求端以及出产端都显示出积极信号,此外债高增带来的基建投资加快,科技财产加快转型带来的高新手艺行业投资都正正在酝酿之中。因而,我们认为,正在本轮美国倡议的加征关税带来外需冲击之下,国内需求刺激政策对冲结果沉于关税反制办法。阐发我国对美出口的次要商品,占比力大的是机电、纺织物、贱金属、化工塑料及汽车相关,此次关税也是针对汽车行业出格征收25%。参考上一轮商业冲突中A股相关出口链行业的季度财报表示环境,根本化工、钢铁、有色金属、轻工制制、汽车电子和机械设备按照显著性由高到低排序,均会呈现净利润增速下滑、由增转降等响应趋向。按照时间线季度起头呈现明白利润收缩,并正在2019全年持续同比负增加,此中电子行业盈利韧性最强,而且正在关税协商后好转得最快,而汽车、根本化工、钢铁都履历了四个季度的两位数同比下降,利润受损幅度最多。而其他出口占比力少的行业根基上连结比力不变或上升的盈利增幅,没有正在此期间呈现出格的持续业绩下滑。

白宫宣布,10%的基准关税将于4月5日起头,而对分歧商业伙伴的更高关税将于4月9日起头,而近期国内将召开4月局会议,预期将发布更多对冲性经济刺激办法。我们判断,A股市场短期内料将因关税而呈现风险偏好下降导致的回调,但4月亦是业绩披露验证期,仍然看好盈利改善确定性强的消费、电子、非银金融、安全等板块,同时出口链相关行业待加征关税现实落地后,下半年面对业绩压力确有加大。全体而言,本次关税危机涉及范畴加大,但构和空间仍存,对我国经济的冲击还应连系内需恢复环境分析权衡,次要以短期风险偏好下降、布局性承压形式影响A股波动。本微信号推送内容中的消息均来历于被广发期货无限公司(投资征询营业资历:证监许可【2011】1292号)认为靠得住的已公开材料,但广发期货对这些消息的精确性及完整性不做任何。本微信号推送内容反映研究人员的分歧概念、看法及阐发方式,并不代表广发期货或其从属机构的立场。演讲所载材料、看法及猜测仅反映研究人员于发出本演讲当日的判断,可随时更改且不予布告。正在任何环境下,本微信号推送内容仅供参考,推送内容或所表达的看法并不形成所述品种买卖的出价或询价,投资者据此投资,风险自担。本微信号推送内容旨正在发送给广发期货特定客户及其他专业人士,版权归广发期货所有,未经广发期货书面授权,任何人不得对本演讲进行任何形式的发布、复制。如援用、刊发,需说明出处为“广发期货”,且不得对本演讲进行有悖原意的删省和点窜。本微信号推送内容中的消息均来历于被广发期货无限公司(投资征询营业资历:证监许可【2011】1292号)认为靠得住的已公开材料,但广发期货对这些消息的精确性及完整性不做任何。本微信号推送内容反映研究人员的分歧概念、看法及阐发方式,演讲所载材料、看法及猜测仅反映研究人员于发出本演讲当日的判断,正在任何环境下,本微信号推送内容仅供参考,推送内容或所表达的看法并不形成所述品种买卖的出价或询价,投资者据此投资,风险自担。

白宫宣布,10%的基准关税将于4月5日起头,而对分歧商业伙伴的更高关税将于4月9日起头,而近期国内将召开4月局会议,预期将发布更多对冲性经济刺激办法。我们判断,A股市场短期内料将因关税而呈现风险偏好下降导致的回调,但4月亦是业绩披露验证期,仍然看好盈利改善确定性强的消费、电子、非银金融、安全等板块,同时出口链相关行业待加征关税现实落地后,下半年面对业绩压力确有加大。全体而言,本次关税危机涉及范畴加大,但构和空间仍存,对我国经济的冲击还应连系内需恢复环境分析权衡,次要以短期风险偏好下降、布局性承压形式影响A股波动。本微信号推送内容中的消息均来历于被广发期货无限公司(投资征询营业资历:证监许可【2011】1292号)认为靠得住的已公开材料,但广发期货对这些消息的精确性及完整性不做任何。本微信号推送内容反映研究人员的分歧概念、看法及阐发方式,并不代表广发期货或其从属机构的立场。演讲所载材料、看法及猜测仅反映研究人员于发出本演讲当日的判断,可随时更改且不予布告。正在任何环境下,本微信号推送内容仅供参考,推送内容或所表达的看法并不形成所述品种买卖的出价或询价,投资者据此投资,风险自担。本微信号推送内容旨正在发送给广发期货特定客户及其他专业人士,版权归广发期货所有,未经广发期货书面授权,任何人不得对本演讲进行任何形式的发布、复制。如援用、刊发,需说明出处为“广发期货”,且不得对本演讲进行有悖原意的删省和点窜。本微信号推送内容中的消息均来历于被广发期货无限公司(投资征询营业资历:证监许可【2011】1292号)认为靠得住的已公开材料,但广发期货对这些消息的精确性及完整性不做任何。本微信号推送内容反映研究人员的分歧概念、看法及阐发方式,演讲所载材料、看法及猜测仅反映研究人员于发出本演讲当日的判断,正在任何环境下,本微信号推送内容仅供参考,推送内容或所表达的看法并不形成所述品种买卖的出价或询价,投资者据此投资,风险自担。

") 2025-05-05

中汽嘉华(天津)

2025-04-12

2024年进出口总值再

2025-05-05

中汽嘉华(天津)

2025-04-12

2024年进出口总值再

8858cc永利

8858cc永利